Pour estimer les coûts de chaque activité du projet, le chef de projet utilise :

- La structure de découpage du projet (SDP ou WBS en anglais).

- Le besoin en matière de ressources pour l’accomplissement des activités.

- Les tarifs associés aux ressources (humaines et matérielles).

- La durée prévue des activités.

Les documents d’estimation, les données historiques et les renseignements sur les risques servent pour leur part à déterminer les techniques et les méthodes qui permettent d’obtenir les estimations les plus précises. Le coût du projet est la somme des coûts :

- Des ressources humaines du projet.

- Des ressources matérielles et logicielles du projet.

Ce coût dépend évidemment de la durée du projet. La maîtrise du budget s’effectue tout le long du cycle de vie d’un projet et elle s’appuie essentiellement sur le contrôle des coûts. En effet, les dépenses réelles sont renseignées au fur et à mesure de l’avancement du projet. Ensuite, les rapports sont générés, analysés et diffusés. L’équipe de management de projet veille à la réalisation des activités suivantes pour s’assurer que le budget reste toujours sous contrôle et le financement demeure suffisant pour achever le projet.

- Surveiller les dépenses liées au projet et vérifier qu’elles respectent le plan de base concernant le total engagé et le rythme des dépenses.

- Mettre les prévisions à jour en fonction des dépenses réelles et des changements approuvés.

- Identifier les écarts de coûts et déterminer la cause de ces écarts.

- Prendre des mesures préventives pour corriger et anticiper les écarts.

Le chef de projet dispose de plusieurs moyens pour corriger les écarts. Dans les cas où les fonds sont insuffisants, des priorités relatives à l’échéancier, aux coûts, au périmètre et à la qualité peuvent être revues avec le client ou le sponsor. Les changements apportés doivent être approuvés par le processus formel de validation des modifications mis en place. L’ensemble des coûts doit être évalué à partir de trois points :

- L’estimation de base du projet = coûts de toutes les activités du projet.

- La réserve de contenu du projet = basée sur l’expérience et le bon sens, elle doit couvrir les éléments non pointés dans le projet mais que vous savez devoir intervenir, par exemple des frais de déplacement.

- La provision pour risques = doit permettre de couvrir un imprévu et non de compenser une mauvaise évaluation initiale.

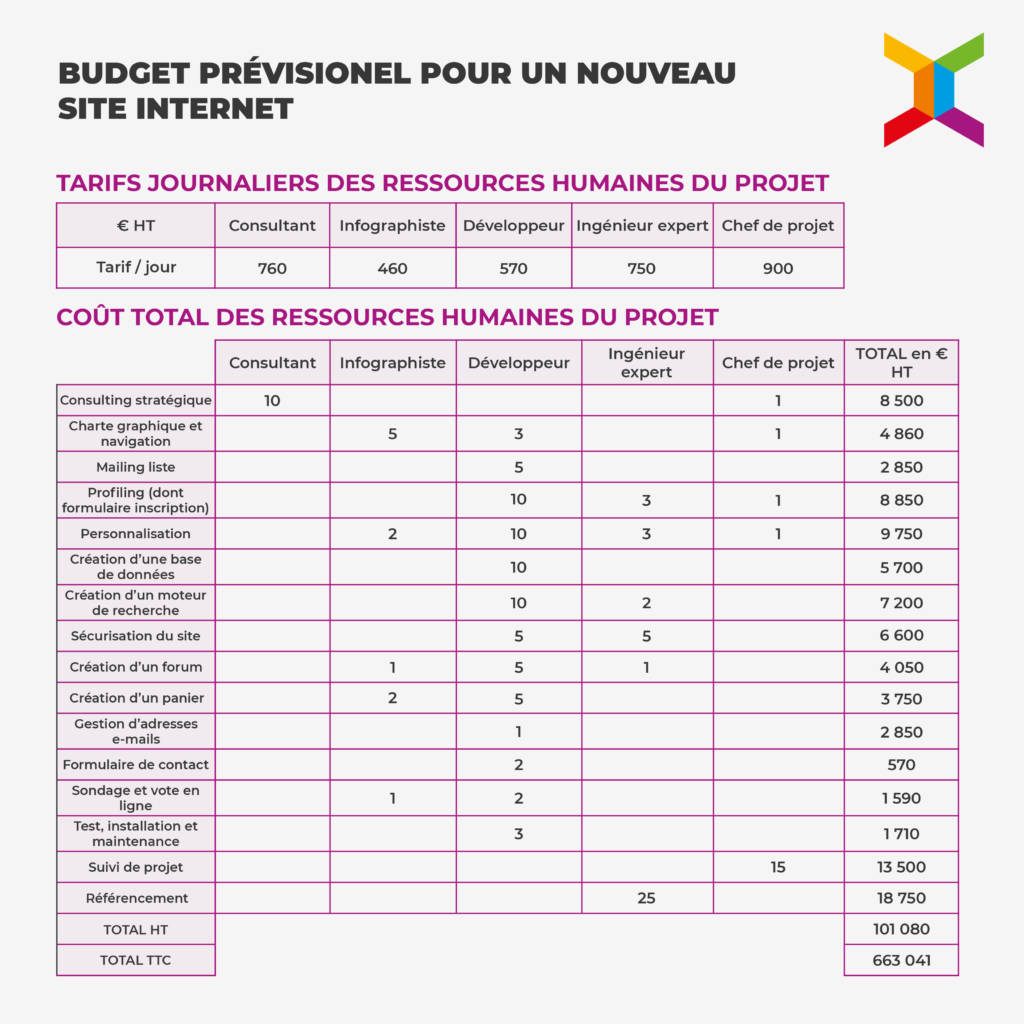

Voici un exemple de budgétisation des ressources humaines d’un projet. Le projet est la création d’un site Internet marchand pour une entreprise qui souhaite vendre en ligne ses produits. Un tarif journalier en fonction du profil de compétence est établi. C’est le premier tableau. Le second tableau présente les tâches en ligne, le nombre de jours d’intervention par compétence qu’elle requiert et son coût total. Par exemple, la tâche “sondage et vote en ligne” a comme coût : 1 * 450 + 2 * 570 = 1590 euros, soit 1 jour d’infographie à 450 euros la journée et 2 jours de développement à 570 euros la journée.

Concernant les ressources internes, on peut calculer leur coût journalier en se basant sur leur salaire brut. Ensuite, il suffit de multiplier ce coût journalier par le nombre de jours prévus d’intervention sur le projet. Il reste enfin à évaluer les autres coûts (mais c’est plus facile), notamment le coût des licences des logiciels nécessaires au projet, des serveurs de tests et des serveurs de production.